发布日期:2025-04-02 06:04 点击次数:151

(转自:西部证券接头发展中心)

中枢论断:咱们预计豪恩汽电(301488.SZ)2024-2026年的总收入为13.9/16.5/20.2亿元,咱们预计公司2024-2026年归母净利润永别为1.1/1.4/1.8亿元。咱们合计公司在视觉传感器市集市占率首先,自主、国外客户收入有望快速增长,追随智能驾驶浸透率普及,公司成漫空间广袤,初次遮盖,予以“增抓”评级。

论述亮点:市集合计公司由于合伙客户占比拟高,收入增速存在压力。咱们合计公司行动国产智能驾驶感知层龙头,有望显赫受益于出口、智驾高增、新动力等行业大趋势,预计25、26年公司收入&利润有望终了高速增长。

主要逻辑#1:公司在超声波雷达等视觉传感器市集市占率首先,且在感知期间领域期间上风昭着。2024年1-8月中国市集乘用车前装标配超声波雷达市集中,豪恩汽电市占率约7%,排行首先。咱们合计公司领有超声波感知期间、超声波信号绸缪处理期间、视觉感知期间、传感器防备及热料理期间等多项中枢期间,在智能驾驶感知层领域期间上风昭着。

主要逻辑#2:公司首先期间得回多家海表里主流车企认同,出海有望成为公司遑急看点。经过耐久行业深耕及千里淀,依托首先的性能酌量和可靠的质料,公司仍是进入了浩荡国表里汽车整车厂的供应商体系,与日产、全球、Stellantis、PSA全球、比亚迪、守望、小鹏、赛力斯、长城、祯祥、福特、铃木和当代起亚等国表里汽车整车制造商建立了耐久、安定的互助关系,瞻望将来,咱们合计国外市集有望成为公司的遑急发力点。

主要逻辑#3:中耐久来看,追随智能驾驶价值量普及+价钱下探,重复国产供应商崛起,公司成漫空间广袤。跟着国内整车厂商降本增效的需求膨大以及自主革命和研发才能的增强,以公司为代表的部分原土企业冲突期间壁垒,在智能驾驶感知层等领域渐渐进入供应链体系,国产替代空间广袤。

风险提醒:智能驾驶领域竞争加重风险;原材料价钱波动风险;高客户蚁集度风险;公司里面料理风险。

投资要点

环节假定

车载摄像系统:公司车载摄像系统居品包括了车载摄像系统主件和车载摄像系统配件,2023年终了收入6.4亿元,同比增长7.5%。受益于合伙、强势自主等客户的车载摄像系统容颜订单的加多,公司将来销售收入有望安定增长。咱们预计公司该板块2024-2026年收入为7.2亿元/8.7亿元/11.3亿元,同比增速为12.3%/21.5%/30.0%。预计车载摄像系统板块2024-2026年毛利率永别为22%/21%/22%。

超声波雷达系统:超声波雷达系统居品包括超声波雷达系统主件和超声波雷达系统配件,2023年终了收入4.0亿元,同比增长50.7%。咱们合计公司频年来在超声波雷达系统居品上斩获较多定点容颜,将来发展值得期待。咱们预计公司该板块2024-2026年收入为4.0亿元/4.6亿元/5.3亿元,同比增速为0.7%/15.0%/14.0%。咱们预计该板块毛利率将保抓安定,预计超声波雷达系统板块2024-2026年毛利率永别为22%/22%/22%。

车载视频行驶记载系统:公司车载视频行驶记载系统2023年终了收入1.6亿元,同比下落25.3%,主要系下流车型销量有所下滑导致。咱们预计公司该板块2024-2026年收入为2.7亿元/3.1亿元/3.4亿元,同比增速为67.1%/15.0%/10.0%,毛利率为22%/22%/22%。

其他主贸易务:咱们预计公司该板块2024-2026年收入为505.40万元/758.09万元/2274万元,同比增速为25.0%/50.0%/200.0%,毛利率为-9.7%/-9.7%/-9.7%。

其他业务:咱们预计公司其他业务板块2024-2026年收入为161.42万元/185.63万元/204万元,同比增速为25.0%/15.0%/10.0%,毛利率为18.59%/18.59%/18.59%。

区别于市集的不雅点

市集合计公司由于合伙客户占比拟高,收入增速存在压力。咱们合计公司行动国产智能驾驶感知层龙头,有望显赫受益于出口、智驾高增、新动力等行业大趋势,尤其预计25、26年公司收入&利润有望终了高速增长。

股价高潮催化剂

公司定点情况超预期,智能驾驶浸透率普及情况超预期,公司重心客户销量超预期等。

投资建议

综上,咱们预计公司2024-2026年的总收入为13.9/16.5/20.2亿元,同比增速为16.0%/18.5%/22.5%。咱们预计2024-2026年公司毛利率追随业务结构变化,将略有下落,为21.88%/21.32%/21.64%。咱们预计公司2024-2026年归母净利润永别为1.1/1.4/1.8亿元。经过DCF估值,咱们最终得到公司主义股价为76.4元。咱们合计公司在视觉传感器市集市占率首先,自主、国外客户收入有望快速增长,追随智能驾驶浸透率普及,公司成漫空间广袤,初次遮盖,予以“增抓”评级。

一、公司简介:聚焦汽车智能驾驶

1.1深耕汽车电子领域,详确期间研发

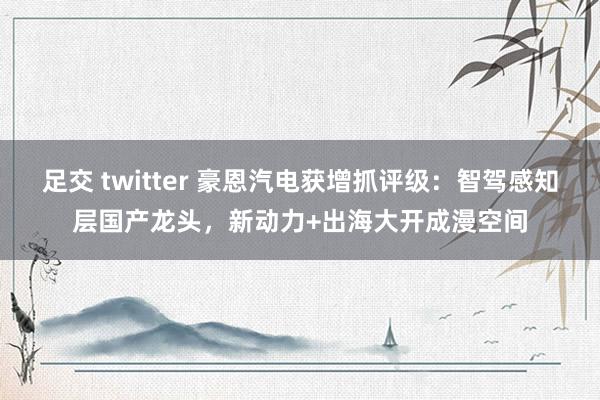

公司自2000年负责进入汽车电子领域,2010年起积极布局汽车智能驾驶感知系统业务,缓缓完善三大居品线,发展ADAS系统集成业务。2014年起,公司详确研发与业务并行,在积极拓展客户互助的同期不休提高期间圭臬,成长为行业内首先的供应商,并于2023年深交所A股凯旋上市。2014-2023年,公司通过了奥迪、路虎、全球、福非凡一线品牌汽车企业认证,并与福特全球、雷诺日产、东风本田、广汽本田等着名企业达成政策互助伙伴关系。2015年,圭臬车载360环顾系统终了量产,2016年,车载视频神志记载系统初步终了量产,2017年,高清车载360环顾系统终了量产,2019年,豪恩汽电与福特全球、日产全球、雷诺日产达成政策互助伙伴关系,并通过全球A-SPICE软件审核,2020年,豪恩汽电与东风本田、广汽本田达成政策互助伙伴关系,并通过福特A-SPICECL2认证。公司永恒坚抓期间研发,积极股东行业首先的居品期间,赋能公司发展。

公司研发历史进度

1.2三大居品线协同驱动,客户遮盖海表里着名车企

公司主营智能驾驶感知系统居品,主要包括车载摄像系统、车载视频行驶记载系统、超声波雷达系统三大模块。车载摄像系统包括环顾摄像头、后摄像头、AVM适度器等居品,可应用于停车系统、车载智能舱内监控系统(VIMS)、电子后视镜(CMS)等场景;超声波雷达系统包括雷达探头、主机等居品,可应用于ADAS中的停车系统和盲点侦测系统中。

淫淫网官网

公司主要居品暗意图

公司客户遮盖泛泛,积极拓展海表里业务。2022年公司前五大客户永别为东风日产、Nippon、祯祥、PO和伟速达(中国),营收占比永别为20.66%、17.63%、9.73%、5.11%、5.01%,共计58.14%。公司永恒坚抓以客户需求为导向,国内方面,公司与祯祥、长城、比亚迪等传统车企以及守望、小鹏、合众等新兴企业建立了政策互助,与他们同步开展假想开发,确保录用舒心的居品;国外方面,公司荟萃了丰富的资源,向印度铃木集团、PO集团等企业进行超声波雷达系统等居品的量产供货,领有较多定点容颜,互助关系安定。

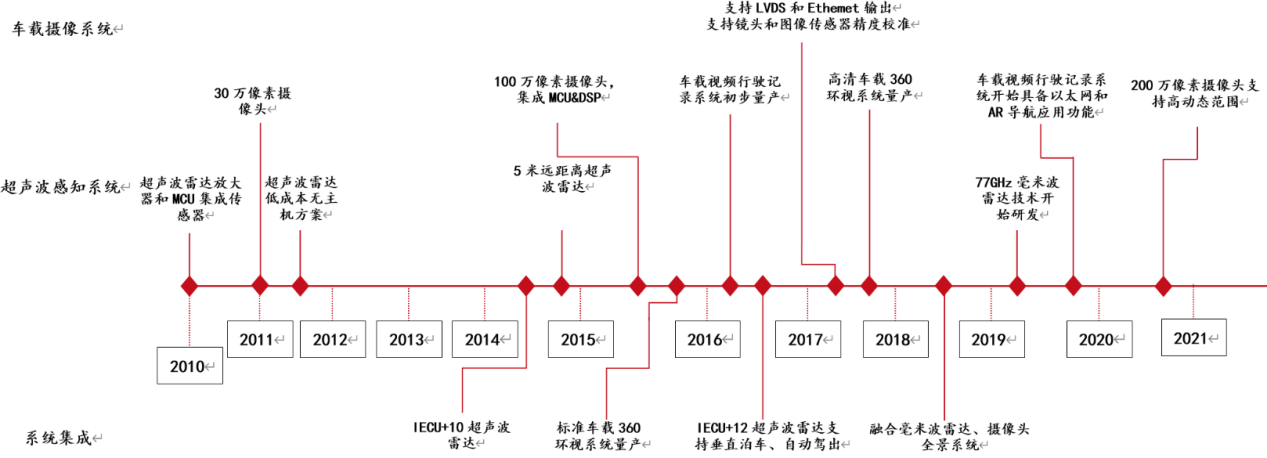

1.3股权结构安定,期间团队研发教师丰富

公司股权结构安定,陈清锋、陈金法为公司本体适度东谈主。陈清锋担任公司董事长,径直抓有公司4.13%的股份,并通过股东豪恩集团、华恩泰、盈华佳、华泰华、佳富泰和佳恩泰转折适度公司;陈金法径直抓有公司7.39%的股份。罗小平现任公司总司理,径直抓有公司7.61%股份,为第二大当然东谈主股东。

公司股权结构图(限制2024Q3)

贵府起头:同花顺、西部证券研发中心

公司中枢期间东谈主员领有多年从业教师,具有较强的专科配景。田磊任公司副总司理,自2006年起一直从事汽车电子类居品方面的开发责任,对开发进程和高下流期间法子有深入的相识;曾峰、何振兴任研发总监,主抓或参与过多项超声波雷达期间、摄像头等容颜的研发,具有丰富的教师。

1.4营收利润稳步增长,国外客户结构安定

智能化大趋势下,公司收入&利润快速增长。公司2020/2021/2022/2023/2024前三季度

贸易收入永别为7.2/9.8/10.8/12.0/9.5亿元;归母净利润永别为0.7/1.0/1.0/1.1/0.7亿元。从毛/净利率看,公司2020/2021/2022/2023/2024前三季度的毛利率永别为22.57%/22.17%/22.10%/22.96%/20.51%,净利率9.40%/9.86%/9.70%/9.45%/7.37%,总体趋势安定。分居品结构来看,2022年公司车载摄像系统居品业务约占公司营收55%,车载视频行驶记载系统约占公司营收20%,超声波雷达系统约占公司营收25%。2023年,公司收进口径有所调遣,车载摄像系统、车载视频行驶记载系统、超声波雷达系统、其他主贸易务和解归类到汽车智能驾驶感知系统,营收占比为99.79%,到2024年上半年,汽车智能驾驶感知系统的营收占比为99.50%。

公司国外业务收入占比抓续上升。2020/2021/2022/2023/2024上半年足交 twitter,公司国外售售业务收入占总贸易收入比例永别为25.24%/28.33%/31.76%/35.25%/33.09%。公司积极拓展印度市集,为当地龙头企业印度铃木等安定供应车载居品,因此国外售售收入占比举座呈现上升趋势。

1.5募投容颜聚焦汽车智能驾驶,股东居品分娩研发

公司IPO募投资金用于汽车智能驾驶居品。2023年7月公司于深交所创业板上市,公司拟募资4.02亿元用于汽车智能驾驶感知居品分娩容颜、研发中心竖立容颜等。其中,汽车智能驾驶感知居品分娩容颜有助于公司提高分娩成果、冲突产能瓶颈,终了公司居品分娩的动化升级并有助于责备分娩成本;研发中心竖立容颜有助于普及公司的举座研发实力、市集竞争力和订单获取才能;企业信息化竖立容颜有助于普及公司料理的信息化水平。凭证1H24公司召募资金使用论述,公司以上酌量投资容颜预计于25年末达到可使用情景。

公司产能抓续膨大,稳固感知领域龙头地位。公司募投容颜之一“汽车智能驾驶感知居品分娩容颜”酌量终了年产300万个车载摄像系统、1000万个超声波感知系统和50万个车载视频行驶记载系统的分娩才能,将来产能开释,故意于进一步普及公司市占率及规模,为公司带来近亿元新增利润。

公司拟募投资金及用途

贵府起头:豪恩汽电招股诠释书,西部证券研发中心

二、智能化趋势抓续股东,三伟业务引颈汽电转型升级

2.1汽车电子万亿蓝海,智能海浪加快国产替代

汽车电子架构向智能化、集成化场所转动。据GGII,刻下,汽车电子电气架构正处于由分散式架构走向域适度架构、中央绸缪架构的演进进程中,传统车载里面通信相聚也在加快由传统CAN总线向百兆/千兆致使万兆以太网升级。此外,汽车适度系统渐渐向智能化场所发展,电控单元可依赖传感器和互联网提供的驾驶环境信息,分析判断驾驶员的动作意图、车辆自身情景和驾驶环境等,发出适度指示,实行层凭证指示协助驾驶员操控汽车。

汽车电子成本占比普及,中国汽车电子市集空间进步万亿。2023年,我国新动力汽车销量达949.5万辆,同比增长37.9%,占全球销量的69.4%,市集发展态势致密。同期在产业演进的进程中,汽车电子成本占总成本的比例快速加多,据赛迪智库数据,乘用车汽车电子成本占整车成本的比重从1970年的3%仍是普及至2015年的40%,预计2025年将上升至60%。跟着新动力汽车销量的不休增长,加之汽车电子化水平的日益提高、单车汽车电子成本的普及,汽车电子市集规模速即攀升。凭证中商产业接头院和博想数据,2022年中国汽车电子市集规模达到了9783亿元,同比增长10%,2023年增至10856亿元,2024/2028年预计永别将达到11585/15000亿元,发展空间广袤。

产业政策引颈,助力汽车电子行业革命发展。刻下,汽车行业快速发展,汽车电子行动汽车产业中遑急的基础撑抓,国度层面抓续密集出台一系列政策,对车联网产业、智能汽车产业提倡了带领,驱动汽车电子进一步革命发展。2020年2月出台的《智能汽车革命发展政策》明确指出到2025年终了存条目自动驾驶的智能汽车达到规模化分娩,瞻望2035-2050年,中国圭臬智能汽车体系全面建成。2022年2月发布的《车联网相聚安全和数据安全圭臬体系竖立指南》要领了汽车网关、电子适度单元等环节组件的检测安全要求。2024年1月《国度汽车芯片圭臬体系竖立指南》提倡到2030年制定70项以上汽车芯片圭臬,兴隆构建安全、可抓续产业生态的需要。汽车电子占整车价值比重不休普及,举座呈高速增长态势。

国际Tier1巨头占据主导地位,国产替代缓缓崛起。行动产业链中游的汽车电子行业,需要对上游的元器件进行整合,并进行模块化功能的研发、假想、分娩与销售,对汽车电子企业的期间圭臬、安全性能等方面要求很高。凭借在期间荟萃、教师等方面的上风,国际大型汽车电子企业如博世、大陆、日本电装、德尔福、伟世通、法雷奥等在全球汽车电子市集份额中位居首先地位。2022年,博世、德国大陆、电装、德尔福气别占我国汽车电子市集份额的12%、11%、10%、8%,共计41%。而跟着国内整车厂商降本增效的需求膨大以及自主革命和研发才能的增强,以公司为代表的部分原土企业冲突期间壁垒,在底盘适度等领域渐渐进入供应链体系,国产替代空间广袤。

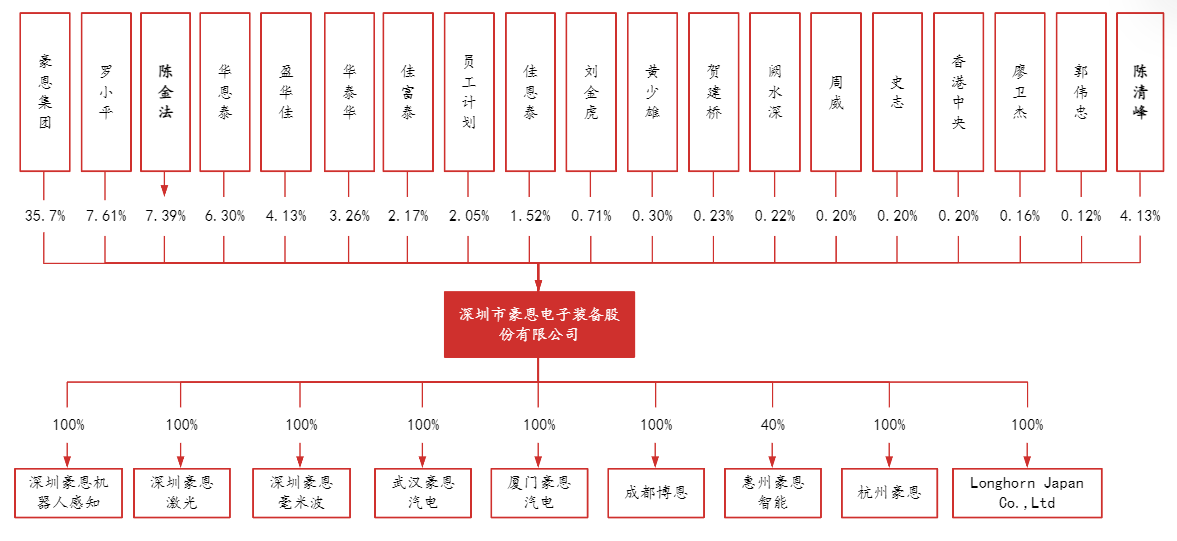

ADAS感知层主要由纯视觉阶梯和多传感器交融决策组成,主流决策包括摄像头、激光雷达、超声波雷达与毫米波雷达。高档驾驶扶植系统(ADAS)主要包括感知层、决策层、实行层三大模块。其中感知层为决策层提供基础数据起头,决策层的绸缪分析收尾为实行层提供指示依据。刻下感知层主要由两大决策组成,一方面所以特斯拉为代表的纯视觉阶梯,另一方面是由摄像头、激光雷达、超声波雷达与毫米波雷达等多传感器组成交融决策的阶梯。感知层方面,现在市集上主流传感器包括视觉感知、超声波感知、毫米波感知、激光感知等期间阶梯

不同传感器适用场景和主要优错误

贵府起头:奥迪威招股书,豪恩汽电招股书,西部证券研发中心

2.2摄像头产业价值普及,ADAS大开成漫空间

车载摄像头行动自动驾驶系统感知层中枢,有较强壁垒。自动驾驶系统主要分为感知、决策和实行三大部分,感知层主要通过车载摄像头、超声波雷达等多维传感器组成的感知系统对车辆周边环境情景进行及时监控,并通过GPS导航定位等获取车辆信息。其中,车载摄像头行动感知层的中枢在自动驾驶决策中发扬遑急作用。在车载摄像头产业链中,上游为光学镜头分娩所需要的光学镜片、保护膜等,中游为镜头组、芯片等,下流则通过封测产出摄像头模组,与系统集成之后成为可装载整车的居品。因此,对于车载摄像头系统集成厂商来说,需要兴隆硬件与算法之间的高适配要求,这对厂商相应的雷同教师、资源和研发期间水平提倡了挑战。另一方面,汽车行业居品认证周期多为2-3年,且客户安定性强,在期间和供应链资源的蚁集下,车载摄像头行业依然有较强壁垒。

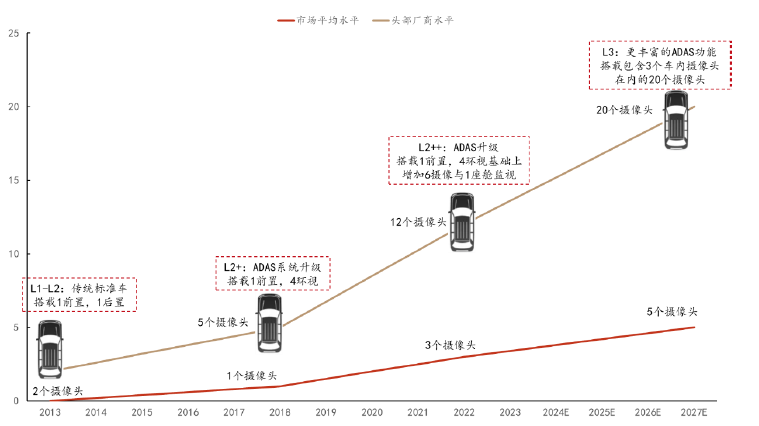

车载摄像是ADAS系统的中枢元件,智能化趋势推动摄像头产业升级。车载摄像头经验了从倒车扶植、环境监视、东谈主车交互、传统硬件电子化、网联化等多个遑急发展阶段,期间与产业链发展完备,行动最接近东谈主类视觉的传感器,是ADAS系统、汽车自动驾驶领域的中枢传感开辟。从量的角度看,Yole预测的自动驾驶品级以过甚对应的摄像头需求数目骄横,跟着自动驾驶系统升级至L2++,单车摄像头的数目升至12个,自动驾驶级别的普及带动了车载摄像头搭载数目的加多。从价的角度看,智能化催生各样化功能需求,期间更新带动价值量普及。车载摄像头需要通过感知信息的交互以及算法的交融,进行场景的相聚与及时候析,对于摄像头的功能性、明晰度、物理耐费用、顶点情况的可靠度以及反映速率等方面均具有硬性的极高要求,对居品的光学安定性提倡了磨真金不怕火,通过升级工艺优化成像质料是刻下车载摄像头的势在必行,期间的优化更新带动了摄像头价值量的普及。

图13:不同自动驾驶品级与其对应的摄像头数目

贵府起头:Yole,西部证券研发中心

追随L2/L2+级别装配量上升,2025年我国车载摄像头市集规模有望冲突230亿元。自动驾驶仍是成为汽车居品力的遑急组成部分,新上市车辆中搭载L2及以上司别扶植驾驶系统的车型不休普及。据佐想汽研,2023年我国自动驾驶L2/L2+级别的装配量永别为791.6/55.9万辆,同比增长37.0%/73.1%,而L1级别的装配量为211.5万辆,同比下落27.3%。在汽车智能化趋势下,自动驾驶品级的普及将加多单车摄像头搭载数目,自动驾驶浸透率的增长将普及车载摄像头搭载车型的主体量,进而带动摄像头装配量举座上升。据Yole和华经产业接头院,2022年车载摄像头总体出货量为2.18亿颗,预计2028年将达到4.02亿颗;据CINNOResearch预测,2025年中国市集乘用车摄像头搭载量将超1亿颗,2021-2025年年复合增长率CAGR达21%。凭证ICVTank预测,2025年中国车载摄像头市集规模有望冲突230亿元。

车载摄像头成本中图像传感器占4成以上,Tier1巨头份额首先。车载摄像头主要的硬件组成包括光学镜头、图像传感器、PMIC芯片、串行器芯片等,其中图像传感器占比最高,约为40%。车载图像传感器市集把持程度较高,佐想汽研数据骄横,2024年1-2月,中国乘用车新车的前视系统供应商TOP10中,法雷奥市集份额占比达到18.4%,博世占比为17.4%,采埃孚占比为12.9%,前十家供应商中只须两家国产企业,国际巨头把持显赫。频年来,国内的经纬恒润、舜宇光学、豪威科技、想特威等厂商正积极布局,预计原土企业车载摄像头的市集占有率有望得回抓续普及。

2.3雷达赋能智驾,多类型感知全面着花

车载超声波雷达常用于短距停车,预计2024年中国市集规模冲突20亿好意思元。超声波雷达是一种愚弄超声波测算距离的雷达传感器安装,探伤范围在0.1-3米之间,精度较高,因此越过稳妥应用于停车。频年,国内乘用车超声波雷达安装量快速增长,据佐想汽研,2023年我国乘用车超声波雷达安装量达到12195.5万颗,同比增长13.7%;预计2025年进步1.4亿颗,2028年进步2.2亿颗。凭证ICVTANK,中国车载超声波雷达2022年市集规模达到15.07亿好意思元,2024年有望冲突20亿好意思元,预计到2027年增长至29.08亿好意思元。车载超声波雷达市集之外资供应商为主,2024年1-8月份额排行前三的永别为法雷奥、博世、松下泰康,CR3达到42%。

毫米波雷达稳妥远距探伤和速率测量,预计2026年中国市集规模接近155亿元。毫米波雷达责任在毫米波波段,具有测距测速精度高、穿透力强、全天候责任、抗侵略才能强、体积工致等优点,稳妥远距探伤和速率测量。凭证高工智能汽车,2022年1-11月,中国市集乘用车(不含收支口)新车前装标配搭载前向毫米波雷达756万颗,同比增长24%;标配搭载角雷达819万颗,同比增长41%,后雷达和舱内雷达搭载量较小。市集之外资供应商为主,2022年,前雷达约70%市集被博世、大陆等外资企业占领,国内承泰科技、森想泰克排行靠前。凭证ICVTank,2022年中国的车载毫米波雷达市集规模达到了15.72亿好意思元,到2025年后有望冲突30亿好意思元,2027年增长至39.16亿好意思元。

2.4智能+高端探寻行驶记载系统新亮点

行车记载仪向智能化、高端化场所发展,汽车存量以及车联网用户浸透率的普及带动智能行车记载仪发展。跟着信息期间和东谈主工智能期间的发展,败坏者对行车记载仪的需求运转由原先的单一视频记载功能转向具备更广阔的智能驾驶功能,高端化智能化趋势裸露。跟着全球汽车存量的增长、车联网用户浸透率的普及,以行车记载仪为代表的车载智能末端具有阔的市集出路。2022年中国乘用车市集总销量1983.3万辆,其中配备行车记载仪的车型为364.4万辆,同比增长38.7%,装配率也从2020年的7.38%上升至18.3%。智能行车记载仪方面,智研猜想数据骄横,2022年我国智能行车记载仪市集规模约104.46亿元,较2021年增长9.58%。

传统行车记载仪行业进入壁垒低,国产供应商竞争强烈。相对于其他高技术领域,传统行车记载仪自身不需要很高的期间含量,中枢门槛较低,通过进修的摄像和储存期间就不错终了基本的摄像和存储功能。与此同期,电子制造业的发展推动了关连供应链体系的进修,传统行车记载仪所需的环节零部件不错从供应链中得回,责备了分娩制造的难度。因此,很多厂商不错粗鄙进入该行业,并推出我方的居品。现在,我国至少有30多家行车记载仪品牌厂商以及1000多家代工场商,各样决策供应商进步100家。为挤占市集份额,很多品牌张开强烈的价钱战,导致传统行车记载仪市集存在广大的过度竞争,企业的利润空间抓续被缩。另外,国内企业的传统行车记载仪居品大广大功能单一,同质化严重,期间相反化较小,导致败坏者以价钱行动主要的居品采选圭臬,着名品牌、老牌厂商、新厂商齐需要在价钱和促销方面付出起劲以赢得败坏者有趣,市集竞争日益强烈。

我国已有的传统行车记载仪厂商

贵府起头:不雅研天地,西部证券研发中心

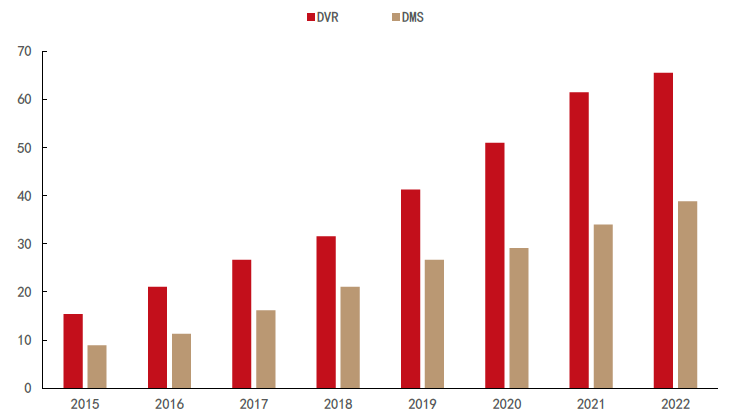

智能行车记载仪渐渐成为主流,前端市集份额普及。具备智能语音操控、测速预警以及ADAS高档驾驶扶植功能的智能行车记载仪使得车辆料理愈加高效省时,行车空间高度东谈主性化,渐渐成为败坏者的主流采选。智能行车记载仪可分为DVR和DMS,其中DVR以汽车后装市集为主,DMS过去装为主。智研猜想数据骄横,2022年我国智能行车记载仪市集规模约104.46亿元,较2021年增长9.58%,其中后端市集规模占比仍在6成以上,但前端份额缓缓普及。

2015-2022年中国智能行车记载仪细分领域市集规模(单元:亿元)

贵府起头:智研猜想,西部证券研发中心

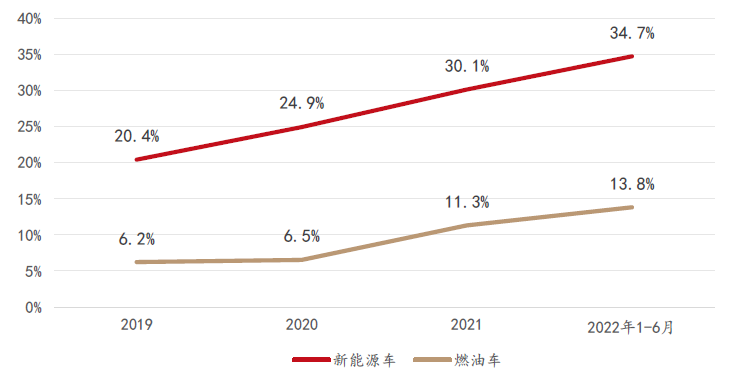

公司行动国内稀少DVR龙头地位雄厚。我国乘用车行车记载仪前装成就率不休普及,据佐想汽研,我国新动力车的前装行车记载仪装配率由2019年的20.4%,提高到2022年上半年的34.7%;同期传统燃油车的前装行车记载仪装配率由2019年的6.2%,提高到2022年上半年的13.8%,新动力车销量的增长也带动了前装行车记载仪的增长。GGII数据骄横,稀少DVR供应商中,前十大供应商市集份额占比进步90%,公司、海康汽车电子、比亚迪(自研)排行前三,公司DVR供应商的龙头地位雄厚。

图25:2019-2022年上半年中国新动力车和燃油车前装行车记载仪的装配率

贵府起头:佐想汽研,西部证券研发中心

三、研发革命普及中枢竞争力,新动力+国外拓展市集

3.1抓续高研发干预,助力中枢期间革命引颈

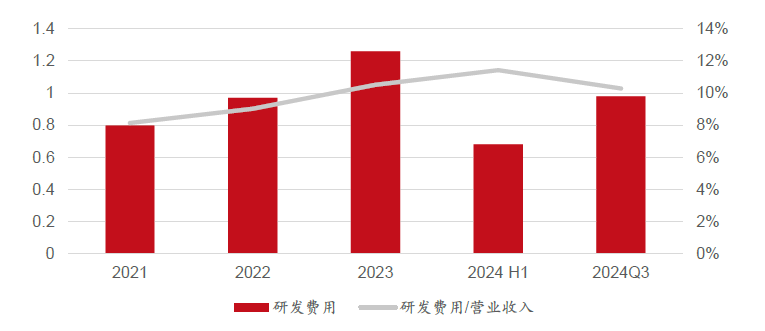

公司追求革命研发,专利、文章权数目处于首先。公司立足于智能驾驶感知,保抓感知领域的龙头地位,在ADAS领域鼎力发展。限制2023年底,公司领有一支324东谈主的研发戎行,占职工总额的比例为30.65%,不错为客户提供定制化的居品和就业,有用兴隆客户在不同智能驾驶感知系统的多元化需求,匡助客户终了更高效、安全、方便的驾驶体验。公司越过详确研发干预,2021年-2024第三季的累计研发费用已达到4亿元,其中2024年前三季度的研发费用为0.98亿元,占总营收的比例为10.29%。

通过抓续安定的研发资金支抓,豪恩汽电已领有多项中枢期间。限制2023年12月31日,公司领有软件文章权99项,领有各样国内专利239项,其中发明专利35项,实用新式专利122项,外不雅假想专利82项;并行动编缉单元编写《汽车用摄像头》(QC/T1128-2019)行业圭臬和《车载视频行驶记载系统》《汽车用超声波传感器总成》国度圭臬。公司参与了其他多项关连超声波、毫米波和流媒体后视镜等多项关连国度圭臬的草拟。

2021年-3Q24豪恩汽电的研发费用(单元:亿元)

贵府起头:同花顺,西部证券研发中心

公司首先期间得回多家海表里主流车企认同。公司全面、首先的期间研发才能为最终向客户提供性能较好的居品奠定了致密的基础,确保公司录用居品八成在各方面兴隆并优于客户需求,为智能化汽车进行全场所赋能。截止至2023年,公司已先后凯旋通过全球、日产、福特、当代等要紧客户ASPICE审核,通过CMMILevel3认证,并得回了德国全球、福特、当代、东风本田、广汽丰田、东风日产、祯祥、比亚迪、一汽红旗、通用五菱、长城、小鹏、守望、赛力斯、合众等多家车厂认同,开展多项就业。

公司在感知期间领域期间上风昭着。公司领有超声波感知期间、超声波信号绸缪处理期间、视觉感知期间、传感器防备及热料理期间、支抓CVBS、LVDS和以太网的全景影像期间、基于全景影像的视觉算法期间以及传感器装配及制造假想期间等多项中枢期间。

公司分娩的超声波雷达系统不错支抓无主机假想、支抓CAN、LIN和UART多种总线公约,它摄取公司自主革命研发的A/D超声波回波信号相聚、单探头里面秩序递减的参考电压组和附进探头相互比平等模式协同判断回波信号,最远探伤距离可达6m,高于同业业5m的平均水平,检测盲区松开至15cm,优于同业业20cm的平均水准,系统反映期间责备至130ms,探伤精度可达±1cm,车辆前线、后方的探伤遮盖率按ISO-17386-2010圭臬秩序范围可达到100%,均优于同业业平均期间水准。

公司车载摄像系统的分辨率可遮盖30万到800万像素水平区间,最高帧率可达60fps,高于同业业30万至100万像素以及30fps的平均水平。

公司革命研发的传感器防备及热料理期间,确保了摄像头配件在寒冬极热环境下的形变范围优于同业业水平。

公司自主研发的毫米波雷达居品不错终了基于毫米波雷达的BSD、DOW、RCTA、RCW、LCA等功能,已终了对下旅客户的量产供货。

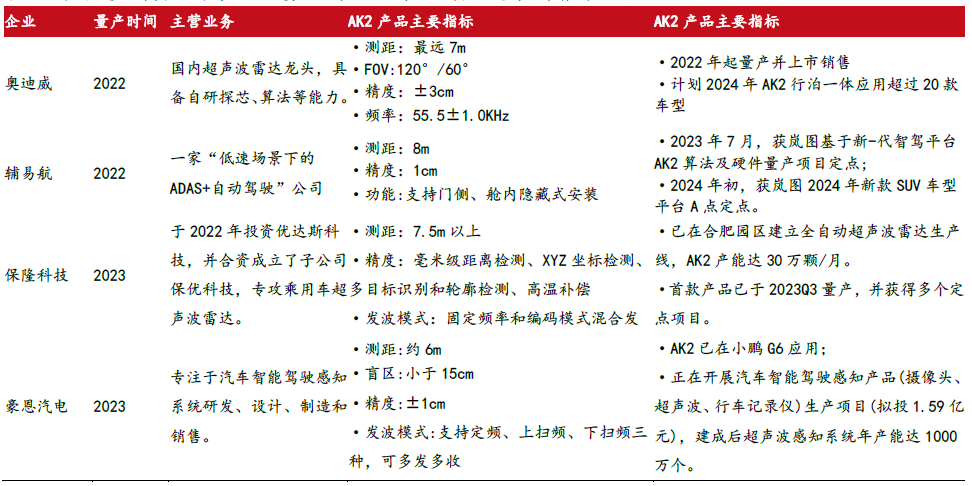

豪恩汽电与其他国内 AK2 超声波雷达企业居品特色及量产部署情况对比

贵府起头:佐想汽研,西部证券研发中心

公司通过革命交融多项中枢期间,酿成高性能居品系统。公司已量产录用的APS(自动停车系统)组书籍成了12颗雷达、4个全景摄像头和1个ECU单元,终了自动停车等基础自动驾驶功能;自主研发的车载智能舱内监控系统(VIMS)用于监控疲困驾驶,也已搭载量产。跟着视觉传感分辨率的普及和域适度器的算力普及,公司将终了精度更高的3D主义检测等,将视觉感知期间及多传感器交融期间应用从低速停车域向环境更盛开、车速更高的驾驶场景延长,深耕智驾感知系统,不休迭代居品和新容颜。

3.2客户结构多元优化,加快拓展新动力业务领域

公司客户蚁集度较高,新动力容颜加快拓展。公司在维系国内整车制造商、一级供应商的同期,积极拓展国外客户,现在公司客户包括上汽全球、一汽全球、PSA全球、雷诺全球、东风日产、广汽丰田、北京当代、东风悦达起亚、祯祥、长城、比亚迪、印度马恒达、印度铃木等国表里汽车整车制造商。2020至2023年公司来自前五名客户的销售收入所占比重永别为59.28%、55.32%、58.14%和55.89%,均占主营收入的五成以上,客户蚁集度较高。与此同期,频年来,公司客户正在渐渐从传统燃油车拓展到新动力车领域,公司现在已得回了小鹏、守望、比亚迪等客户订单,配套车型包括比亚迪唐/宋及宋PLUS/海豹、守望L9、哪吒U/V/S系列、小鹏EP31等。多个新动力车容颜将蚁集在2024及2025年量产,2024/2025年新动力车容颜预估收入永别为11.64亿元、10.97亿元,占新容颜金额比重永别为47.86%、50.36%,新动力金额占比普及。

3.3积极开展全球化布局,优质居品赢得浩荡国外容颜定点

公司积极拓展国外市集,国外市集有望成为公司将来又一发力点。现在公司已与部分欧洲、北好意思和印度等地区客户建立了互助关系,将来将在立足于国内市集的基础上,通过致密的居品质能、质料和口碑,借助现存国外客户互助教师,联合国际首先敌手的市集布局教师,建立起自身的后发上风,积极寻求与更多国外客户互助,拓展国外市集份额。

公司得回了浩荡国外容颜定点。经过耐久行业深耕及千里淀,依托首先的性能酌量和可靠的质料,公司仍是进入了浩荡国表里汽车整车厂的供应商体系,与日产、全球、Stellantis、PSA全球、祯祥、福特、铃木和当代起亚等国表里汽车整车制造商建立了耐久、安定的互助关系,并凭借优秀的居品和就业得回了客户的高度认同。2023-2024年,公司与多个国外着名汽车厂商建立了互助关系,波及多个领域的智能驾驶感知系统的研发和分娩,包括全景摄像系统、超声波雷达系统、智能停车系统、前视300万摄像系统居品等。

豪恩汽电国外容颜定点情况

贵府起头:《豪恩汽电:对于收到居品定点信的公告》,豪恩集团 Longhorn 公众号,西部证券研发中心

四、盈利预测与投资评级

4.1盈利预测及中枢假定

车载摄像系统:公司车载摄像系统居品包括了车载摄像系统主件和车载摄像系统配件,2023年终了收入6.4亿元,同比增长7.5%。受益于合伙、强势自主等客户的车载摄像系统容颜订单的加多,公司将来销售收入有望安定增长。咱们预计公司该板块2024-2026年收入为7.2亿元/8.7亿元/11.3亿元,同比增速为12.3%/21.5%/30.0%。预计车载摄像系统板块2024-2026年毛利率永别为22%/21%/22%。

超声波雷达系统:超声波雷达系统居品包括超声波雷达系统主件和超声波雷达系统配件,2023年终了收入4.0亿元,同比增长50.7%。咱们合计公司频年来在超声波雷达系统居品上斩获较多定点容颜,将来发展值得期待。咱们预计公司该板块2024-2026年收入为4.0亿元/4.6亿元/5.3亿元,同比增速为0.7%/15.0%/14.0%。咱们预计该板块毛利率将保抓安定,预计超声波雷达系统板块2024-2026年毛利率永别为22%/22%/22%。

车载视频行驶记载系统:公司车载视频行驶记载系统居品包括了车载视频行驶记载系统主件和车载视频行驶记载系统配件,2023年终了收入1.6亿元,同比下落25.3%,主要系下流车型销量有所下滑导致。咱们预计公司该板块2024-2026年收入为2.7亿元/3.1亿元/3.4亿元,同比增速为67.1%/15.0%/10.0%,毛利率为22%/22%/22%。

其他主贸易务:公司其他主贸易务2023年终了收入257.57万元,同比下落44.5%,毛利率为9.5%。咱们预计公司该板块2024-2026年收入为505.40万元/758.09万元/2274万元,同比增速为25.0%/50.0%/200.0%,毛利率为-9.7%/-9.7%/-9.7%。

其他业务:咱们预计公司其他业务板块2024-2026年收入为161.42万元/185.63万元/204万元,同比增速为25.0%/15.0%/10.0%,毛利率为18.59%/18.59%/18.59%。

综上,咱们预计公司2024-2026年的总收入为13.9/16.5/20.2亿元,同比增速为16.0%/18.5%/22.5%。咱们预计2024-2026年公司毛利率追随业务结构变化,将略有下落,为21.88%/21.32%/21.64%。咱们预计公司2024-2026年归母净利润永别为1.1/1.4/1.8亿元。

4.2投资建议

咱们摄取DCF估值方法,中枢假定如下:咱们假定过渡期年数为3年,过渡期增长率为15%,永续增长率为3.5%,无风险利率为3%,市集预期收益率为7%。凭证WIND绸缪得公司贝塔值为1.27,公司的债务老本成本为5.51%,债务老本比重为3.02%,股权老本成本为8.09%。经绸缪,公司的加权平均老本成本为8.02%。经过DCF估值,咱们最终得到公司主义股价为76.4元。咱们合计公司在视觉传感器市集市占率首先,自主、国外客户收入有望快速增长,追随智能驾驶浸透率普及,公司成漫空间广袤,初次遮盖,予以“增抓”评级。

五、风险提醒

智能驾驶领域竞争加重风险。在科技快速发展的智驾领域,公司需不休干预研发以保抓期间首先,同期智驾治理决策的供应商加多会加重市集竞争,若公司无法有用打法,将对公司经贸易绩产生影响。

原材料价钱波动风险。公司居品的主要原材料包括芯片、电阻等,这些材料的成本占主贸易务成本的比重较高,要是这些原材料价钱将来抓续大幅高潮,公司的分娩成本将显赫加多,对公司将来发展产生不利影响。

高客户蚁集度风险。公司的前五名客户的销售收入占同期贸易收入的比重一直保抓在过半的较高水平,这可能导致公司在面临这些主要客户的需求变化时,计议风险加多。

公司里面料理风险。公司的革命研发依赖于占职工总额比例约三成的研发戎行足交 twitter,要是无法眩惑、留下并激勉这些东谈主才,可能影响居品和环节期间的更新迭代,进而影响公司的市集竞争力。